Соңғы уақытта теңгені қалт-құлт күйге түсірген не жағдай?

kerekinfo.kz

kerekinfo.kz

Теңге бағамының тарихи серпінін талдау еркін өзгермелі айырбастау бағамы режиміне өткеннен кейін айырбастау бағамының 2016 жылғы 15%-дан 2017 жылғы 6,9%-ға және 2018 жылғы 6,7%-ға дейін жыл сайынғы төмендеу үрдісін көрсетеді. Бұл Ұлттық Банктің валюта нарығындағы соңғы 7 айдағы нөл үстемдіктері кезінде теңгенің бағамын нарықтық қалыптастыру процесінің тұрақтандырылғандығын растайды. Бұл туралы Қазақстан Ұлттық Банкінің Монетарлық операциялар департаментінің директоры Әлия Молдабекова айтып берді. Бұл туралы zakon.kz, Ұлттық банкінің баспасөз қызметі берген ақпаратқа сілтеме жасап хабарлайды.

Ол теңге бағамын қалыптастыруға ықпал ететін негізгі факторлардың ішінде ішкі және сыртқы факторларды бөліп айтуға болатынын атап өтті.

«Ішкі факторлар» көп жағдайда маусымдық сипатта болады, бұл да теңге бағамының тарихи серпінінде көрінеді. Мәселен, экспорттаушы компаниялардың салық төлемдері кезеңінде теңгелік өтімділікке сұраныс айтарлықтай өседі және теңгенің нығаю жағына қарай оған қысым көрсете отырып, АҚШ долларына ұсыныс ұлғаяды. Керісінше, жазғы демалыс кезеңінде шетелге шығатын халық шетел валютасына сұраныс туғызады, бұл теңге бағамының әлсіреуіне ықпал етеді», - деді Ә. Молдабекова.

Оның айтуынша, сыртқы факторлардың ішінде ұлттық валюта бағамына, ең алдымен, мұнай нарығындағы бағалардың қолданыстағы және күтілетін деңгейі, саудадағы әріптес елдер валюталарының айырбастау бағамы, атап айтқанда Ресей рублінің бағамы, сондай-ақ геосаяси факторлар, инвесторлардың халықаралық қаржы нарықтарындағы жалпы жаһандық (басым) сентименті және әлемнің жетекші орталық банктерінің монетарлық саясаттары әсер етуде.

«2018 жылғы сәуірдегі АҚШ тарапынан Ресей компанияларына қатысты санкциялардың қатаңдануы Ресей рублінің валюта нарығындағы инвесторлар сенімділігінің күрт төмендеу факторы болды. Санкцияға ұшыраған компаниялар шетелге сатуы Ресейдің экспорттық түсімінің айтарлықтай бөлігін құрайтын ірі өндіруші, ауыр өнеркәсіп кәсіпорындары болып табылады. Соның нәтижесінде бұл шаралар рубль бағамы құбылуының өсуіне және әлсіреуіне әкеп соқты, бұл да өз кезегінде теңгеге қысым көрсету факторы болды. Бұл ретте әлемдік геосаясаттағы осы оқиғаларға теңгенің өте құбыла қоймағанын атап өту қажет, себебі 2018 жылғы сәуірде санкциялар жарияланғаннан кейінгі бірінші аптаның ішінде рубльдің шамамен 11,19%-ға әлсіреуімен салыстырғанда теңгенің әлсіреуі шамамен 4.5% болды», - деп түсіндірді Ә. Молдабекова.

Ол сонымен қатар әлемдік қаржы нарықтарында дамушы елдерден дамыған елдердің нарықтарына капиталдың әкетілуі бойынша жалпы ахуал байқалып отыр деп толықтырды. Капитал қозғалысының (шамадан тыс әкетілуінің) осы үрдісі бірнеше ай ішінде сақталды және жүргізіліп отырған монетарлық және фискалдық саясатқа (мөлшерлемелердің көтерілуі, ФРЖ балансының қысқаруы, фискалдық ынталандыру және корпоративтік салықты төмендету мақсатында АҚШ мемлекеттік бюджеті дефицитінің ұлғаюы) байланысты АҚШ долларының жалпы нығаюы; экономика көрсеткіштерінің жақсаруы аясында мөлшерлемелердің көтерілетінін (АҚШ-қа байланысты жағдайда) және монетарлық саясаттың өлшемдерін қатаңдатудың әртүрлі дәрежесін (Еуроаймаққа, сондай-ақ жылдың басынан бері Жапонияға және Ұлыбританияға байланысты жағдайда) күту; АҚШ, оның НАФТА бойынша әріптестері, Қытай, Еуропа Одағы және басқа елдер арасындағы «тарифтік соғыстарға» байланысты геосаяси шиеленістердің өрістеуі сияқты факторлар себепші болды.

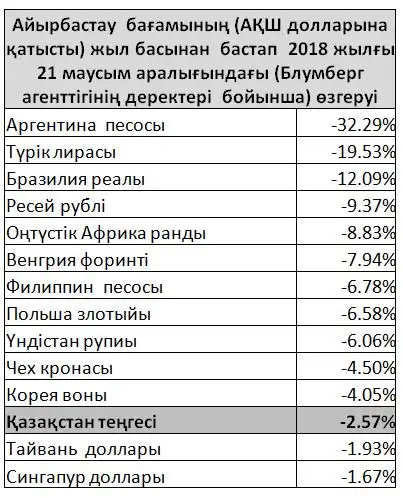

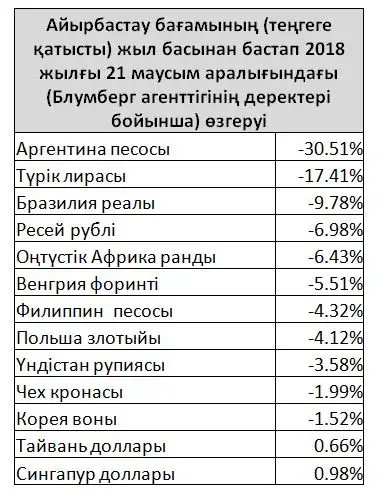

Капиталдың шамадан тыс әкетілуінің бұл үрдісі, Ә.Молдабекованың айтуынша, жеке алған экономикаларды ғана емес, сол сияқты дамушы елдердің бүкіл аясына әсер етті. «Мәселен, неғұрлым әртараптандырылған дамушы экономикалар да капиталдың әкетілуіне ұшырады, бұл олардың валюталарының әлсіреуі түрінде көрінді», - деді Қазақстан Ұлттық Банкінің өкілі.

Атап айтқанда, Ә.Молдабекованың айтуынша, дамушы елдерден капиталдың әкетілуі тек шетелдік портфельдік инвестициялардың әкетілуі түрінде (үнемі өзгеріп тұратын макроэкономикалық конъюнктура жағдайларында неғұрлым ұтымды инвестициялар ретінде) орын алды. Осылайша, неғұрлым көп ықпалын экономикада портфельдік инвестицияларының елеулі үлесі бар елдер сезінді.

«Сонымен қатар, Қазақстанның негізгі экспорттық позициялары бағасының нарықтық конъюнктурасы мен экономика өсімінің оң қарқыны теңгеге қолдау көрсетті және өзге факторлардың әлсіретуші ықпалын бәсеңдетті, бұл АҚШ долларына қатысты теңге бағамының шамалы әлсіреуі арқылы білінді. Нәтижесінде көптеген дамушы елдердің теңгеге қатысты валюта бағамы әлсіреді», - деп сөзін қорытындылады Ә. Молдабекова.