Қазақстан бизнесі жаппай қолма-қол ақшасыз есеп айырысуға көшіп жатыр – себеп неде

Фото: Zakon.kz

Фото: Zakon.kz

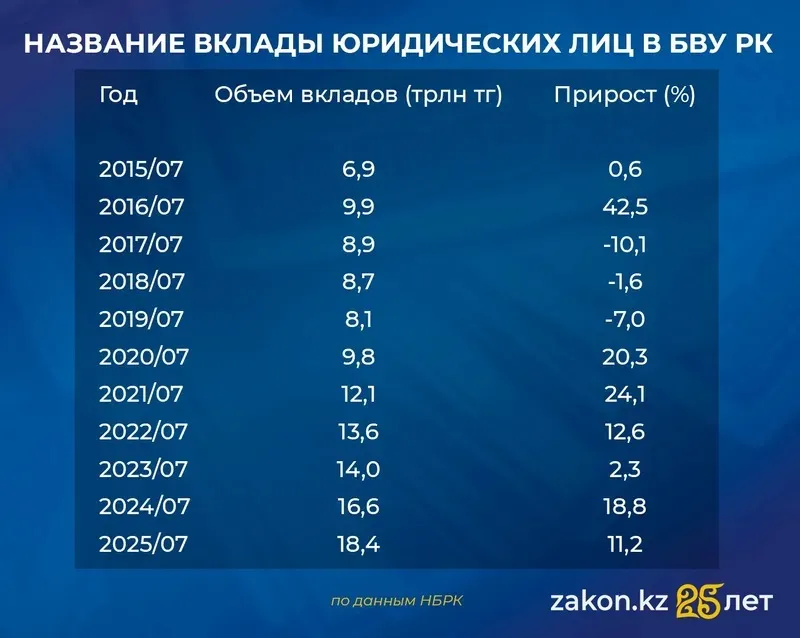

Екінші деңгейлі банктердегі заңды тұлғалардың қаражаты рекордтық 18,4 трлн теңгеге жетіп, өткен жылмен салыстырғанда 11,2%-ға артты. Бұл үрдіс жаңа құбылыс емес – ол соңғы онжылдықта қалыптасып, ел экономикасы мен қаржы жүйесіндегі терең құрылымдық өзгерістерді айқындап отыр.

Деректерді талдау корпоративтік депозиттердің өсуі сызықтық емес екенін көрсетеді. Ranking.kz мамандарының айтуынша, 2015 жылдан 2019 жылға дейін айтарлықтай ауытқулар болды, оның ішінде 2016 жылы 42,5%-ға күрт өсу байқалды, ол кезде қаражат көлемі 9,9 трлн теңгеге жетті, кейін қайта төмендеді.

Алайда 2020 жылдан бастап, экономикалық қиындықтарға қарамастан, тұрақты әрі сенімді өсу басталды: салымдар жыл сайын артты, 2021 жылы 12,1 трлн теңгеге жетіп, 24,1%-дық өсім көрсетті, содан кейін де өсуді жалғастырып, бизнестің қаржылық әдеттерінің ұзақ мерзімді өзгергенін дәлелдеді.

Сурет: Zakon.kz

Мәліметтерге талдау жасай келе, сарапшылар мынадай негізгі себептерді атап көрсетеді:

1. Цифрландыру және ыңғайлылық

Технологиялардың дамуы шешуші рөл атқарды. Бүгінде еліміздегі барлық дерлік банктер корпоративтік клиенттерге арналған заманауи мобильді қосымшалар мен онлайн платформаларды ұсынады. Бұл сервистер бизнестің шоттарын нақты уақыт режимінде басқаруға, төлемдер жүргізуге және қаржыны бақылауға мүмкіндік береді. Мұндай шешімдер операциялық үдерісті айтарлықтай жеңілдетіп, қолма-қол ақша айналымына қатысты тәуекелдерді азайтады.

2. Банк жүйесіне деген сенімнің артуы

Соңғы жылдары Қазақстанның қаржы секторы ауқымды консолидация кезеңінен өтті. Әлсіз және проблемалы банктер нарықтан кеткен соң, мемлекеттік қадағалаудың күшеюі банк жүйесінің тұрақтылығы мен сенімділігін арттырды. Нәтижесінде бизнес ірі және сенімді қаржы ұйымдарында қаражатты еркін орналастыра бастады.

3. Экономикалық тұрақсыздық және өтімділік қажеттілігі

COVID-19 пандемиясы және кейінгі экономикалық құбылмалылық компанияларды "қаржылық қауіпсіздік жастығын" қалыптастыруға итермеледі. Осы кезеңде банк салымдары резервтік қаражатты сақтау үшін ең өтімді әрі тартымды құрал ретінде танылды. Мұндай салымдар қажет болған жағдайда қаражатқа жедел қол жеткізуге мүмкіндік береді.

4. Заңнамалық шектеулер және бақылаудың күшеюі

Мемлекет қолма-қол ақшасыз есеп айырысуға көшу үдерісін заңнамалық тұрғыда да ынталандырып отыр. Мәселен, елімізде 1000 АЕК-тен (шамамен 3 млн теңге) асатын мәмілелер бойынша қолма-қол есеп айырысуға шектеу қойылған. Сонымен қатар, салықтық бақылаудың күшеюі мен цифрлық әкімшілендіру нормаларының енгізілуі қолма-қол емес төлемдерді бизнес үшін анағұрлым ашық әрі тиімді етіп отыр.

5. Депозиттер бойынша тартымды шарттар

Қатаң ақша-несие саясаты мен жоғары базалық мөлшерлеме жағдайында банктер корпоративтік клиенттерге депозиттер бойынша жоғары пайыздық мөлшерлемелер ұсынып келеді. Бұл – қаражатты сақтау ғана емес, оны тиімді орналастыру мүмкіндігін де береді. Көп жағдайда мұндай салымдардың кірістілігі инфляция деңгейінен жоғары болады.

Қорыта айтқанда, бизнес қолма-қол ақшасыз есеп айырысуға көшу арқылы операциялық тиімділікті арттырып, қаржылық ашықтықты қамтамасыз етуде. Бұл үрдіс Қазақстан экономикасының цифрлануға бет бұрып, заманауи қаржы инфрақұрылымына бейімделіп жатқанын айқын көрсетеді.

Бұған дейін экономикалық қызмет түрлерінің жаңа жіктеуішісі қашан және қайда шығатындығын жазған болатынбыз.